海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

超九成收入依赖单一产品!这家药企IPO申请获受理

来源:IPO日报 作者:《每日财讯网》编辑 发布时间:2026-04-29

近期,一家来自海南的药企华益泰康药业股份有限公司(下称“华益泰康”)的上市申请获北京证券交易所受理,正式开启了其冲刺资本市场的征程。

本次IPO,公司拟发行不超过2001.60万股,计划募集资金3.00亿元,主要用于智能制造基地建设和创新研发中心项目。

近年来,公司凭借核心产品集采放量,实现扭亏为盈,营收状况大幅好转。然而其高度依赖单一产品的收入结构,在集采常态化、价格持续承压的行业大背景下,构成了显著的经营风险。

毛利率持续提升

华益泰康的故事始于2010年海南海口药谷,由一群留美医药研发博士创立。在当年国内低端仿制药产能过剩、价格战激烈的背景下,华益泰康选择了一条“更难、更慢、但壁垒更高”的赛道——复杂制剂与创新制剂。

最终这一战略选择的成果集中体现在公司核心产品——琥珀酸美托洛尔缓释片上。该产品为国内首仿获批,打破了原研药企长达十五年的国内市场垄断。在制备工艺上,公司基于微丸技术领域的经验,采用了与原研药物不同的丸芯制备技术,简化了关键生产环节,有效节省了时间并降低了成本。

凭借这一技术实力,华益泰康在2016年以零缺陷通过美国FDA认证,成为海南首家获此认证的口服固体制剂企业,为其后续的国内外业务提供了核心的准入与信任背书。

当前,公司的业务模式呈现“双轮驱动”。一是自研复杂制剂产品的商业化,主攻心血管、儿童用药等领域;二是依托中美双认证产能的CDMO(定制研发生产)服务,为国内外企业提供一站式服务。

资料显示,截至招股说明书签署日,公司自研及合作在研管线共有仿制药项目13个,改良型新药项目8个;CDMO/CMO在研管线项目逾40个。其CDMO客户已包括博瑞生物医药、辰欣药业、丽珠集团、韩国东亚制药等知名企业。

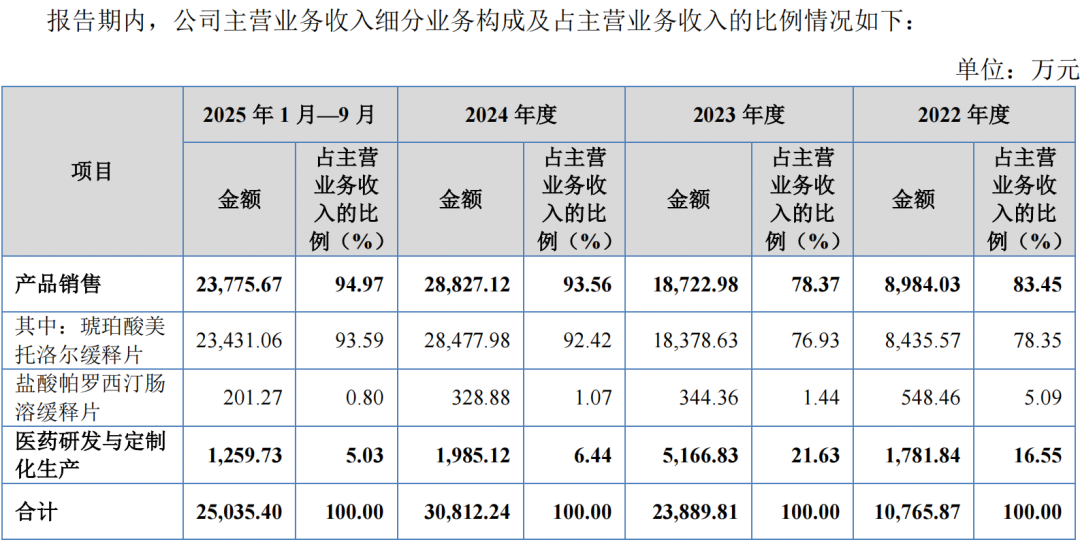

财务数据来看,2022年至2024年,公司营业收入从1.08亿元快速增长至3.09亿元;同期,公司成功扭亏为盈,归母净利润从-4165万元增长至6122万元。2025年前三季度,营收已达2.50亿元,净利润5965.83万元,接近2024年全年水平。

值得一提的是,2022年—2024年及2025年前三季度(下称“报告期”)内,公司主营业务毛利率分别为 53.35%、62.81%、72.23%和 75.39%,期内大涨22.04个百分点。

同时,各期同行毛利率均值为69.63%、65%、62.47%及61.86%,2025年前三季度,华益泰康毛利率高出同行均值高达13.53个百分点。

“单品独大”

然而,这份亮眼成绩单的背后,隐藏着公司最大的风险——极度单一的产品结构。

报告期内,公司核心产品琥珀酸美托洛尔缓释片的销售收入占主营业务收入的比重分别为78.35%、76.93%、92.42%和93.59%。这也就意味着,公司约九成的收入系于一款降压药之上。这种“单品种驱动”模式,使得公司的命运与这款产品的市场表现深度绑定。

而毛利率大幅提升的背后,也主要系2022年7月,琥珀酸美托洛尔缓释片产品集采中标并快速放量形成规模效应。

简单来说,国家药品集中采购的核心是“以价换量”,虽然中标价格大幅下降,但约定的采购量为企业提供了确定性的销售渠道和规模扩张机会。这意味着,随着产量的大幅提升,分摊到每片药品上的固定成本(如制造费用、直接人工)被摊薄,从而抵消了部分降价影响,甚至实现了单位毛利的提升。

资料显示,按照销售额计算,该产品在集采市场份额位于前三,在非集采市场份额也仅次于原研药。从财务数据看,该产品的集采销售收入占比极高,2023年度其集采销售收入占该产品境内销售收入的比例达77.93%,占总销售收入的比例为60.03%。

不过,这种建立在“单一产品依赖”和“集采放量”基础上的毛利率逆势增长,引发了市场的强烈关注与质疑。

通常情况下,药品进入集采后,价格大幅下降会直接导致毛利率下滑,同行业可比公司的同类产品在集采后毛利率普遍下滑10—20个百分点。因此,华益泰康毛利率3年多累计提升超过22个百分点的逆势表现显得极为突出。并且公司在招股书中并未充分披露支撑毛利率如此大幅攀升的具体核心原因,如生产工艺突破、原材料成本大幅下降等的实证证据。

另外,这种高毛利率的可持续性未来或面临严峻挑战。

一方面,公司的核心产品在2026年2月的集采接续采购中,中标价较前次降幅约30%,新一轮的降价将直接侵蚀毛利率空间,“以价换量”的边际效应可能减弱;

其次,公司极度依赖单一产品,其他产品收入微乎其微,在研管线短期内难以形成支撑,一旦核心产品销量不及预期或出现其他问题,公司将面临业绩断崖式下跌的风险。

责任编辑:《每日财讯网》编辑

上一篇:银行理财子加速“扫货”权益市场 打新报价量两月激增近九成

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。